La RIS (Retail Investment Strategy) met sous pression le modèle de distribution de l’assurance-vie

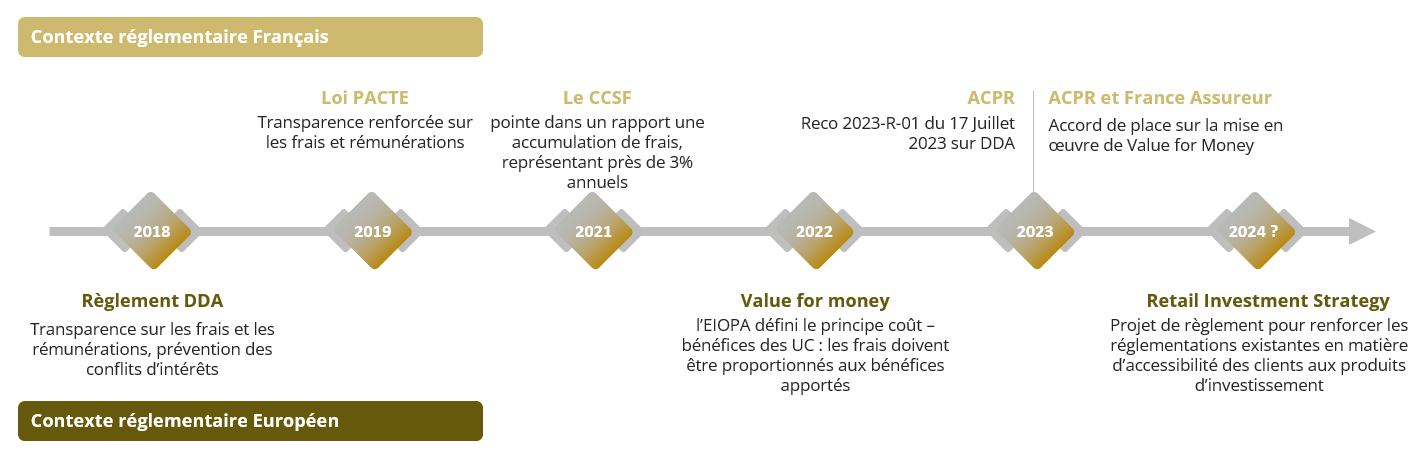

L’actualité réglementaire continue de bousculer l’assurance-vie. 5 ans après DDA et la loi PACTE, le régulateur remet le couvert avec plusieurs initiatives qui convergent vers la préparation du futur package législatif Européen qu’est la RIS (Retail Investment Strategy), sorte de futur règlement « DDA 2.0 » (ou MFID 2.0 pour la banque).

En attendant l’adoption de ce texte par le parlement Européen dans les prochains mois, l’ACPR a apporté, au début de l’été, des précisions sur l’application de DDA et s’est accordée avec France Assureurs sur la Value for Money (l’orientation de l’EIOPA, l’Autorité européenne des assurances et des pensions professionnelles, concernant l’analyse du rapport qualité-prix, la « value for money », des produits d’assurance vie).

Dans cet article, nous analyserons la recommandation de l’ACPR en se plaçant dans la perspective de la RIS et de ses conséquences attendues sur la gouvernance produit et les rémunérations.

L’objectif de la RIS est d’améliorer la protection des épargnants en :

- garantissant l’accès à une information non trompeuse, comparable et pertinente

- en améliorant les rendements des produits par la diminution des frais

- en supprimant les biais potentiels dans le conseil liés à des conflits d’intérêts (notamment sur le modèle économique des rétrocessions et commissions).

Les autorités de tutelle françaises, l’AMF (Autorité des Marchés Financiers) pour la banque et l’ACPR (Autorité de Contrôle Prudentiel et de Résolution) pour l’assurance, participant bien évidemment aux travaux autour de la RIS, ont indiqué qu’ « il s’agit de converger le plus possible vers le texte de la commission européenne, qui reste extrêmement ambitieux, avec une définition du conseil beaucoup plus stricte ».

Quelles sont les principales caractéristiques de la recommandation de l’ACPR ?

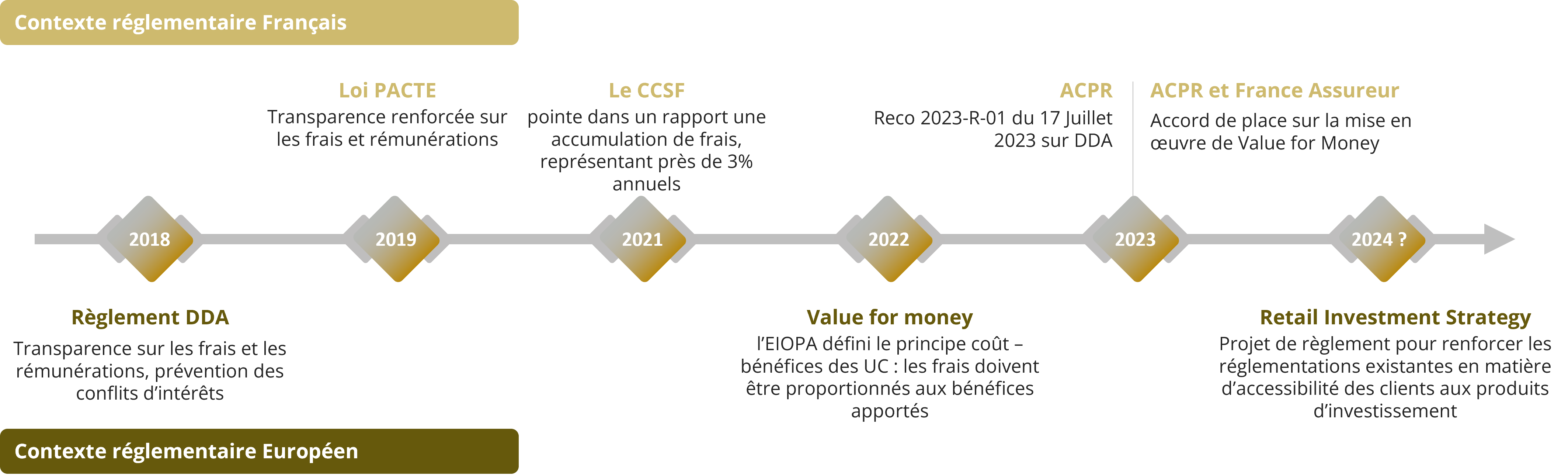

1. Une définition plus fine de la gouvernance des produits et des politiques de rémunération

La recommandation ACPR 2023-R-01 du 17 Juillet 2023 sur la mise en œuvre de certaines dispositions issues de la directive 2016/97 sur DDA apporte, 5 ans plus tard, certaines précisions sur 2 volets :

- La gouvernance des produits (le POG « product oversight & governance » introduit par la DDA).

Pour la définition des marchés cibles, l’ACPR recommande un niveau de granularité cohérent avec la complexité du produit. Selon le régulateur français, le marché cible peut être segmenté en sous-groupes (6 maximum) correspondants à des besoins clients et à des objectifs d’investissements et d’exposition aux risques différents. Sur ce dernier point, l’ACPR stipule clairement le nécessaire ajustement de l’offre financière au sein des unités de comptes en lien avec chaque segment.

Les critères à prendre en compte dans la définition d’un marché cible sont les suivants : âge, situation personnelle, situation professionnelle / retraite, tolérance au risque, situation financière, objectifs financiers et non financiers et horizon de placement.

- Les « politiques de rémunération” susceptibles d’avoir un effet négatif sur la qualité du service fourni » sont pointées du doigt. Doivent être évitées :

– les rémunérations variables uniquement fondées sur des données commerciales quantitatives, comme les volumes des ventes ;

– les commissions additionnelles ou majorées spécifiques à une nature de support d’investissement ;

– l’indexation sur des rétrocessions provenant des gestionnaires des supports d’investissement.

2. Les modalités d’application du rapport coût / bénéfice des contrats

En juin, après plusieurs mois de débat, l’ACPR et France Assureurs se sont accordés sur les modalités d’application du rapport coût / bénéfice des contrats dans le cadre de la Value for Money (analyse du rapport coût / bénéfice pour les investisseurs). L’accord porte sur les 3 obligations suivantes :

- Examiner la performance des unités de comptes dont les frais dépassent un certain seuil par rapport à la moyenne des unités de comptes de même catégorie (33 %), pour les unités de comptes déjà commercialisées et les nouvelles. La performance financière des unités de comptes sera appréciée sur une période de cinq ans lorsqu’un historique suffisant existe. Cette analyse sera réalisée sur base d’une moyenne pondérée par les encours plutôt qu’une moyenne simple.

- Etendre cet examen aux unités de comptes dont l’encours est faiblement investi (encours total inférieur à 100 000 € vingt-quatre mois après leur commercialisation).

- Appliquer des dispositions pour une meilleure transparence sur les frais.

Quels sont les impacts de cette actualité réglementaire ?

1. Un renforcement de la gouvernance des produits et une segmentation des gammes

Depuis DDA, l’EIOPA a plusieurs fois rappeler que la gouvernance des produits a pour objectif de s’assurer que les contrats d’assurance-vie répondent aux besoins des preneurs d’assurance de façon effective et tout au long de leur cycle de vie. Cette volonté ressort nettement dans le projet de la RIS qui veut améliorer la lisibilité des produits aux yeux des investisseurs.

- Un renforcement de la gouvernance pour les nouveaux produits et les adaptations significatives

La principale caractéristique de cette recommandation repose sur la segmentation plus fine des marchés cibles qui impliquera pour les promoteurs de produits de retravailler leurs offres afin de les personnaliser plus fortement.

L’objectif du régulateur est d’encadrer plus fortement l’adéquation entre les produits distribués (simplifiés) et les besoins des clients (plus finement catégorisés).

Jusqu’à maintenant, les produits d’assurance-vie étaient conçus comme des “couteaux suisses” patrimoniaux, c’est-à-dire des produits standards, très industrialisés et complexes pour être capables de s’adapter à la diversité des situations clients.

Demain, il faut s’attendre à ce que les assureurs mettent en marché non plus un ou deux produits « attrape tout », mais des gammes déclinées en fonction de typologies de clients plus fines et des différents canaux de distributions visés. Il est à noter que l’offre en unités de comptes doit également être cohérente avec le segment visé du marché cible, au même titre que les caractéristiques du produit et ses garanties.

L’ACPR a posé dans sa recommandation le principe d’une articulation entre le marché cible et la stratégie de distribution : le concepteur du produit doit sélectionner ses distributeurs en prenant en compte des critères objectifs pour s’assurer qu’il sera commercialisé en cohérence avec le marché cible.

Par conséquent, en amont du processus de conception des produits, un gros travail d’analyse du marché et d’exploitation de la donnée client sera mené pour réaliser cette catégorisation plus fine.

Tous les conseillers en gestion de patrimoine savent très bien qu’une segmentation des investisseurs sur des critères tels que l’âge, la situation socioprofessionnelle (CSP), la situation personnelle/familiale, l’appétence au risque et maintenant les souhaits ESG permet de définir quelques dizaines de profils patrimoniaux types, ayant chacun des besoins d’investissements spécifiques.

- Un renforcement de la gouvernance produit sur tout le cycle de vie

Les analyses périodiques et les tests d’adéquation en cours de vie des produits devront notamment analyser le rapport coût / performance qui sera testé et revu périodiquement comme le veut la “Value for Money”, reprise dans la RIS. Il en ressortira un processus de plus forte sélectivité des unités de comptes qui amènera les compagnies à « déréférencer » certains supports ou, a minima, à les fermer à la commercialisation.

L’aspect positif de cette réglementation est que pour sortir de l’équation frais / performance, il faudra s’interroger sur la valeur client qu’apporte le produit. De ce point de vue, une segmentation plus fine des offres permettra de passer d’une approche souvent orienté « produit » vers une approche « conseil », avec des services personnalisés selon la catégorie du client.

Sur ce point, la plateformisation en cours des outils va faciliter la mise en place de partenariats avec des acteurs externes pour enrichir la proposition de valeurs. A titre d’exemple, on peut citer pour l’assurance-vie : Testamento et Lidix sur la thématique du décès, l’usage de robo-advisors pour l’allocation, divers simulateurs (retraite, projets), etc.

L’enrichissement des offres est un levier qui permettra d’optimiser la qualité du service délivré et de mieux répartir le partage de valeur entre les acteurs de la chaine.

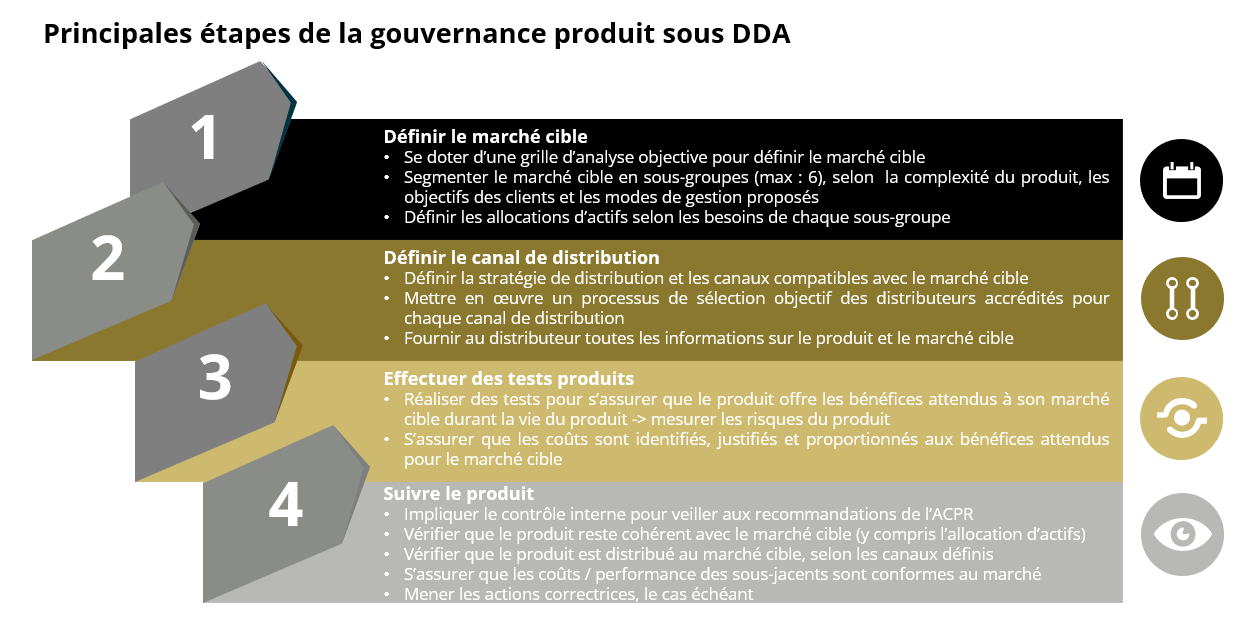

2. Des modèles de distribution à faire évoluer

Avec ses précisions apportées sur le volet « politiques de rémunérations » et « conflits d’intérêts », l’ACPR anticipe la RIS et son impact sur le business model de l’assurance-vie, notamment sur le point de la répartition des revenus entre les acteurs de la chaine.

Comme cela a déjà été fait pour DDA, les compagnies d’assurance devront à nouveau réaliser une revue de leurs politiques de rémunérations en place pour identifier les écarts avec la réglementation et envisager des actions correctrices. Il faudra attendre la version définitive du règlement qui sera voté par le parlement Européen pour en évaluer plus précisément les effets, mais il apparait d’ores et déjà clair que tout le modèle de rémunération devra être retravaillé. Si l’interdiction des commissions initialement annoncée n’a pas été maintenue, certaines pratiques vont disparaitre et la réglementation s’annonce plus restrictive sur le commissionnement. La commission Européenne a été claire sur ce point.

Le « nettoyage » des gammes d’unités de comptes dans le cadre de la value for money va également avoir un impact négatif sur les rémunérations, certains produits complexes et fortement rémunérateurs étant amenés à disparaitre. De ce fait, les travaux de modélisation financière sur les revenus générés, les marges et l’impact sur le ratio de solvabilité (Solvency 2) devront être renforcés dans les processus de création / adaptation de produits pour évaluer la soutenabilité du modèle de rémunération des nouveaux produits (et selon les canaux de distribution visés).

Du côté des distributeurs, outre le gros sujet lié aux rémunérations, il résultera de ces réglementations une démarche de conseil plus encadrée puisqu’ils devront respecter des marchés cibles plus précis et associés à des produits simplifiés. Cela leur laissera moins de marge de manœuvre dans leurs préconisations et ils devront apporter les justifications nécessaires s’ils devaient sortir du marché cible lors de la vente d’un produit.

Sur ce sujet de la conformité, les réseaux de distribution (internes comme externes) seront surveillés de plus près par les autorités de régulation qui s’assureront qu’ils respectent les règles. Des mécanismes de surveillance et de conformité sont à prévoir pour garantir que les partenaires distributeurs comme les réseaux internes opèrent en conformité avec les réglementations :

- Les Conseillers en Gestion de Patrimoine (CGP) pourraient avoir à tenir des registres plus détaillés de leurs interactions avec les clients et à fournir des rapports réguliers sur la performance des produits recommandés.

- Ils seront tenus de fournir aux clients des informations plus détaillées sur les produits d’assurance-vie, y compris sur les coûts, les frais et les risques et d’apporter la preuve que les informations ont bien été transmises.

- Ils devront également évaluer plus attentivement la pertinence des produits pour les besoins spécifiques de chaque client.

En conséquence, dans le cas d’une distribution intermédiée, assureurs et distributeurs externes vont devoir réviser leurs pratiques et modifier leurs conventions de distribution. On connaît le lot de complications qu’apporte ce genre de négociations.

3. Des implications technologiques, notamment autour de la gestion de la data

Par rapport aux exigences actuelles de DDA, on sait déjà que la RIS impliquera une transparence accrue des frais. Cette contrainte mettra une pression supplémentaire sur les back-offices de gestion de l’actif des assureurs. Ces derniers, devront s’assurer de la capacité des outils à récupérer automatiquement et avec une granularité fine les données liées aux différentes couches de chargements pour les restituer dans les reporting clients.

Parmi les difficultés de l’exercice, figure en bonne place celle liée aux frais prélevés à l’actif des OPC par les gérants des fonds et les autres intermédiaires (dépositaires, …) que les assureurs n’ont pas toujours à disposition dans leurs outils de gestion.

- soit les asset managers seront en capacité de communiquer la donnée (via les fichiers dit « EMT – European MIFID Templates »),

- soit les assureurs devront se mettre en capacité à les collecter dans leurs propres outils de gestion à l’actif.

Le niveau de détail de ces reporting n’est pas encore connu (il faudra sans doute attendre les RTS / modalités d’application technique), mais il apparait clair que la RIS rendra l’accès à la donnée d’autant plus critique.

Avec la réglementation SFDR sur la promotion de la durabilité des produits d’investissement, les back-offices doivent dorénavant administrer les données extra-financières liées aux supports en unités de comptes.

Or, comme souvent, c’est la capacité à gérer la donnée qui sera la clé pour ensuite mettre en place une gestion automatisée des processus de conformité tels que la production des rapports et des reporting client, les travaux d’analyse coût / bénéfice des supports (incluant la gestion des benchmarks), les contrôles d’adéquation des produits aux marchés cibles, etc.

Ce point relatif aux données issues de l’actif rejoint le sujet de l’apport de valeur aux clients investisseurs. A titre d’exemple, si les assureurs ont la capacité à exploiter les données extra-financières des fonds sous-jacents aux unités de comptes, ils pourront s’appuyer sur des solutions d’automatisation et d’IA, pour cibler et catégoriser plus précisément les différentes typologies de fonds ESG. Cela permettra, in fine, de produire un conseil pertinent et pointu sur le sujet de l’investissement responsable.

En effet, les fichiers dit « EET – European ESG Templates » transmis par les sociétés de gestion comportent plus de 650 « datapoints » tous relatifs aux caractéristiques extra-financières du fonds. Il serait dommage de ne pas savoir les exploiter et de se limiter à mettre un simple « flag » dans ses outils pour distinguer les fonds Art. 8 et 9 des autres. Cela priverait les investisseurs d’un conseil abouti en matière d’investissement ESG.

Conclusion : un modèle de distribution à réinventer

Si la RIS est adoptée en l’état par le parlement EU, les promoteurs de produits seront pris en ciseau entre la pression sur les marges et l’impact technologique des nouvelles contraintes. Un tel mouvement va inévitablement pousser à un phénomène de concentration, les plus petits acteurs risquant de voir leur profitabilité se dégrader. Quant aux distributeurs, ils vont voir leurs rémunérations diminuer et leurs responsabilités s’accroître.

3 points à retenir :

1. La gouvernance produit va devoir évoluer vers une segmentation plus fine des marchés cibles et une personnalisation plus importante des produits

2. Le modèle de rémunération va être bousculé sur l’ensemble de la chaîne valeur. Les acteurs devront sortir de la logique baisse des frais / augmentation des rendements pour s’interroger sur la question plus globale de l’apport de valeur au client. Cela impliquera de passer d’une approche souvent orienté « produit » vers une approche plus orienté « conseil ».

3. La technologie jouera un rôle clé dans la mise en œuvre réussie de la RIS et dans la fourniture de produits et de services conformes aux nouvelles normes et dans la transparence des informations. Une fois de plus, c’est la capacité à administrer et exploiter la data qui fera la différence.

A propos des auteurs

AXECURA Consultants

Nos rédacteursPour échanger sur nos publications, points de vue et cas clients, contactez-nous.